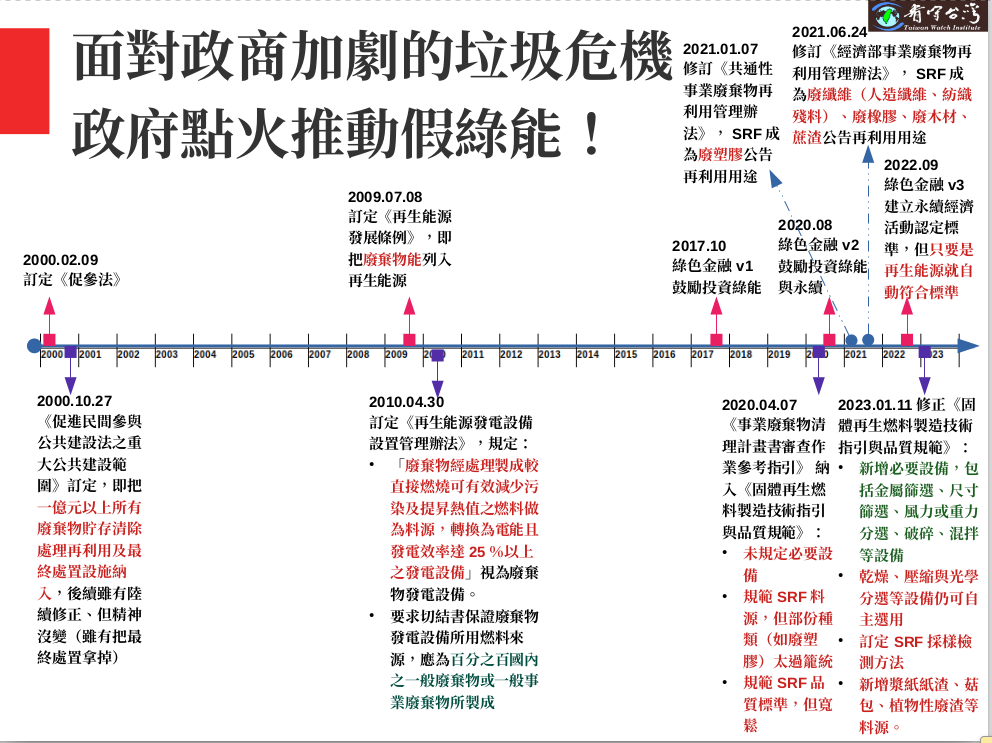

綠色金融行動方案

2017年10月,政府為鼓勵金融業投資或融資時必須考慮到對環境面的影響,而仿效歐盟的《永續金融分類標準》,由金管會推出第一版的《綠色金融行動方案》,鼓勵金融機構簽署「自願性綠色投融資準則」,發展綠色債卷,同時鼓勵放款給綠能產業。這原本是個不錯的政策,但由於方案中缺乏對何謂「綠色」的明確定義,加上廢棄物能被當成再生能源,而成為鼓舞廢棄物焚化或燃料化的幫凶。

2020年8月,金管會續推出第二版的《綠色金融行動方案》,將第一版只著重在環境面的投融資決策,擴大到永續層面,也就是要看公司的環境、社會及公司治理(ESG)的表現。因此這版的綠色金融行動方案,強化要求金融機構及上市櫃公司揭露ESG相關資訊、推動ESG責任投資、發展可持續發展債卷市場,引導金融業及企業重視氣候變遷風險管理,同時鼓勵金融機構支援綠色及永續發展產業(如綠色運輸、綠建築、綠色製造)。同樣的,何謂「永續」,也是缺乏明確的判定準則。

直到2022年9月的第三版《綠色金融行動方案》中,金管會終於仿效歐盟的《永續金融分類標準》,發佈了《永續經濟活動認定指引》,鼓勵金融業投融資或金融商品有對外標示「綠色」、「 ESG 」或「永續」等概念者,參考《永續經濟活動認定指引》,進行投融資評估及決策、商品設計及與企業議合。

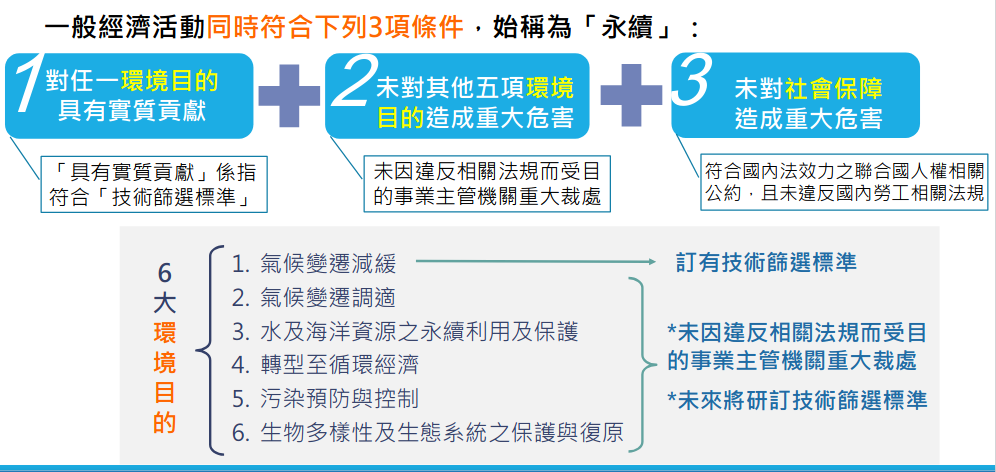

該認定指引比照歐盟《永續金融分類標準》,要求一經濟活動必須對下列六大環境目的之任何一項有所貢獻,同時未對其他五項環境目的造成重大危害;且附帶一筆,從人權面出發,要求未對社會保障造成重大危害(及必須符合具國內法效力之聯合國人權相關公約,且未違法國內勞工相關法規),才能稱為「永續」。(見圖1)綠色金融要追求的六大環境目的是:

- 減緩氣候變遷;

- 調適氣候變遷;

- 水資源和海洋資源之永續利用與保護;

- 轉型至循環經濟;

- 污染預防與控制;

- 生物多樣性和生態系之保護及復育。

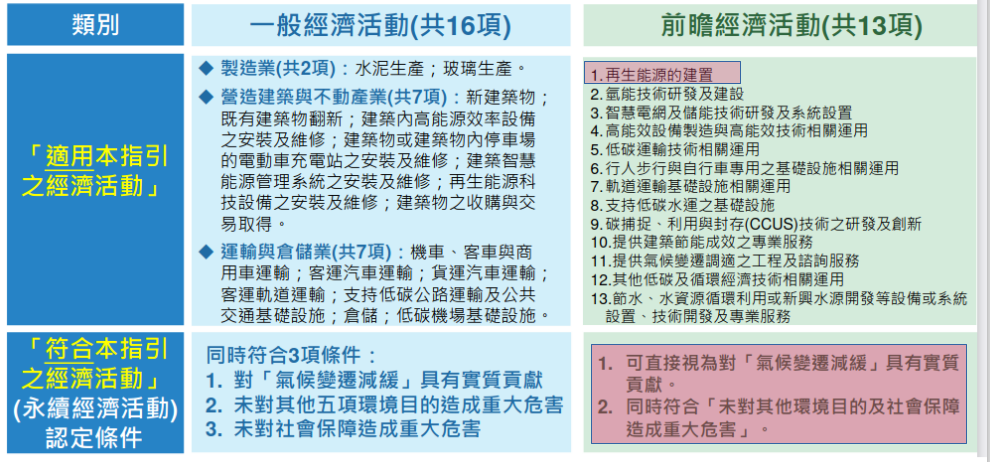

可惜我國的《永續經濟活動認定指引》仍嫌粗糙,把「再生能源的建置」直接認定為「可直接對氣候減緩具有實質貢獻、同時符合未對其他環境目的及社會保障造成重大危害」的「前瞻經濟活動」,而未對《再生能源發展條例》中的眾多能源多加檢視,讓濫竽充數的廢棄物能也可以分永續金融一杯羹,矛盾至極。(見圖2)

反觀歐盟,其《永續金融分類標準》下的技術準則,即明確地將焚化排除在永續金融領域之外,因為一來廢棄物焚化的碳排過高,不利減緩氣候變遷:在歐盟,焚化發電的每度電碳排,是歐盟28國電網平均碳排強度(298克二氧化碳當量)的兩倍1;二來則是《永續金融分類標準》的第十七條明文規定,造成廢棄物產生量、焚化量或處置量(不可回收之有害廢棄物的焚化除外)顯著提高的經濟活動,傷害循環經濟轉型目標;因此焚化本身就是戕害循環經濟的活動,不予考慮。2