「垃圾處理屬地方政府自治事項」不代表中央可漠視地方未依法行政

環團曾要求環境部修正垃圾費徵收辦法,規定垃圾費只能隨量徵收,同時於垃圾費公式中增訂一項垃圾管理基本費,費率由中央指定並逐年調昇,以導正垃圾費未能反映成本的問題;環境部在面對環團訴求時,則把「垃圾處理屬地方政府自治事項」當擋箭牌。這次要求環境部將焚化爐排除於促參法重大公共建設範圍時,環境部又把「垃圾處理屬地方政府自治事項」掛在嘴邊!

既然是地方自治,地方更應該透過垃圾費收取,辦妥垃圾處理事項,不是嗎?!那中央為何還是持續給予補助,而且還大筆補助不符資源循環零廢棄政策的焚化廠之更新改建,不顧2001年增訂廢清法第二十六條第三項時的約定,中央不再補助地方重置焚化爐,要蓋自己動用「一般廢棄物清除處理基金」?

既然是地方自治,地方未能依照廢清法第二十六條第一項規定收取可反映實際成本的足額垃圾費,致「一般廢棄物清除處理基金」存不夠錢,環境部不是該去督導他們依法行政,要求垃圾費率須反映成本?!不導正也罷,還容許其動用促參法招商興設不符資源循環零廢棄政策的焚化廠,甚至容許其以「重大公共建設」之名適用促參稅賦減免獎勵?!

地方未能依照廢清法第二十八條第六項,讓焚化爐依序優先處理轄內、區域及中央統一調度的生活垃圾,有餘裕量時才能收受事業廢棄物的規定,反而讓垃圾焚化爐優先處理轄內事業廢棄物(如桃園、新竹市、台中、台南),讓轄內及鄰近無焚化爐縣市生活垃圾堆成山,環境部不是該去督導他們依法行政 ,讓只是因為「相對便宜」而搶進垃圾焚化爐的事業廢棄物,部份回歸尚有餘裕量但收費水準更高的事業廢棄物處理設施?!環境部不圖此為,反而還讓各縣市政府招商設置或更新改建的焚化爐,持續享受促參法的稅賦減免優惠,讓這些垃圾焚化設施持續成為企業眼中相對廉價的廢棄物處理管道?

何況,近十年來垃圾焚化爐與事業焚化爐已增加或預定增加的處理量能,已達到92.15萬噸/年,遠遠超過廢棄物焚化處理需求。在這樣的現況下,焚化爐早已失去擴張量能的必要性。這個社會更迫切需要的,是從源頭避免產生垃圾的措施,是廚餘收集與處理量能的擴增,是讓資源能順利回歸循環正軌的措施與設施。希望環境部不要再把垃圾處理設施的必要性與重要性,掛在必須想辦法減少對其依賴的焚化爐與掩埋場頭上。

促參法雖可讓政府得「利用民間資金、創意及技術,加速公共建設及提升公共服務水準」但不代表焚化爐與掩埋場因此具備適用促法獎勵的正當性

環境部回文的第二個理由,是「透過促參法引進民間參與機制(如BOT、ROT模式),可讓政府得以利用民間資金、創意及技術,藉此加速公共建設及提升公共服務水準,且初期建設投入資金龐大與後續維護期間長,民間企業可提供專業的管理及營運經驗,確保設施穩定運行。」這點我們同意;但我們不同意的是,讓焚化爐與掩埋場等設施得以「重大」公共建設之名,適用促參法「獎勵措施」,讓本來自己要先拿出大筆資金來興建焚化爐且營運期間保證獲得一定收益的焚化爐業者,「享有稅賦減免優惠」。

根據促參法,只要是「供公眾使用」且「促進公共利益」、並在第三條第一項列舉之建設及服務,包括「環境污染防治設施」,即稱「公共建設」,其主辦機關即得依據促參法第八條羅列之民間參與模式,招商興設。

但如果是「性質重要」且「在一定規模以上」之公共建設,而被財政部依據促參法第三條第二項、在會商內政部及中央目的事業主管機關後列入「重大公共建設範圍」者,才能享有促參法稅賦減免等獎勵措施。

而環團的主訴求,一直都是要求將焚化爐與掩埋場等末端處理設施,排除於《促進民間參與公共建設法之重大公共建設範圍》,不希望在歐洲許多國家須被課徵焚化稅或掩埋稅且在歐盟重要金融制度或機構不提供財務支援的焚化爐或掩埋場,在我國竟被視為「重大」公共建設,享有促參法第三十六條至第四十條之稅賦減免優惠。

垃圾焚化爐與掩埋場勉強可算「公共建設」但絕不該納入「重大」公共建設範圍

對於焚化爐與掩埋場等末端處理設施,能否「促進公共利益」,而得視為「公共建設」,其實我們是有疑慮的。雖然一方面我們認知到這些末端處理設施對於維護環境整潔的助益;但我們更意識到它們所產生的負面影響,包括不利資源循環、會衍生二次污染,如焚化爐只是把眼睛看得到的廢棄物,轉換成大量溫室氣體以及雖然微量但其毒性不可小覤的戴奧辛與重金屬等有毒物質,會帶來長遠的負面影響,危害未來世代生存,這可說是「促進公共利益」嗎?基本上焚化與掩埋只是這個世代「眼不見為淨」、圖方便的一種作法,並無法讓這個世代為自己製造出來的垃圾負起真正責任。

不過我們近期得知,促參法施行細則第四條所界定的「環境污染防治設施」範圍,涵蓋所有廢棄物處理及最終處置設施,也就是說垃圾焚化爐與掩埋場,即使不算「重大公共建設」,也是得適用促參法的「公共建設」!而且我們也認知到,基於大部分民眾沒有足夠能力處理好自己的垃圾,廢清法將民生垃圾的清除處理責任,直接委由地方政府代履行,因此包括垃圾焚化爐、掩埋場等垃圾處理設施,確實有其「公共性」;而視為「公共建設」,基本上只是允許主辦機關得適用促參法招商興建,不代表其得適用促參法稅賦減免獎勵,因此我們勉於同意,各縣市政府為負起民生垃圾的清除處理責任而興建的垃圾處理設施,包括垃圾焚化爐與掩埋場,可算是「公共建設」;但我們絕對不同意這種應該想辦法避免使用的設施,成為「重大」公共建設,享有稅賦減免優惠;而是應由垃圾製造者付出必要代價。

處理事業廢棄物為主的設施 不該視為「公共建設」

同時,我們也不同意,處理事業廢棄物的焚化爐與掩埋場被視為「公共建設」。首先,這些處理事廢的設施,只是服務構成社會一部分且以營利為目的的事業單位,並非服務公眾;且依照廢清法第二十八條,事業廢棄物的清除處理,是事業單位要自己要負責的,其可自行、共同或委託清理,並非政府義務。再者,事業廢棄物焚化與掩埋,是利潤豐厚的營利之道,許多業者磨刀霍霍、爭相投入,絕對不需政府來促進民間參與!

試問,政府可以公共建設之名,為豪宅住戶蓋廁所嗎?即使是普通住宅也不該這樣吧!同理,政府也不該以公共建設之名,興設焚化爐與掩埋場,來服務事業排出的廢棄物!

然而我們看到目前部份縣市政府透過促參法招商興設的垃圾焚化廠,設計處理量能遠遠超過轄內生活垃圾產生量,比如南投縣每天產生的垃圾量只有260噸,即使加上轄內可燃的事業廢棄物50噸/日,總共也不過310噸/日左右,但縣府打算透過促參法招商興建的焚化廠,設計處理量能卻高達700噸/日!這等於打著「公共建設」名義,把國家土地(還是優良農地)提供給焚化爐業者設廠,讓他們可以不用像其他民營業者自己找地,而得以用更有競爭力的價格取得事業廢棄物,這不是圖利嗎?這種「掛羊頭賣狗肉」的荒唐促參案,目前有任何監督機制加以避免嗎?促參法施行細則第四條的「環境污染防治設施」範圍界定,不該排除處理事業廢棄物的設施嗎?

排除焚化爐與掩埋場適用促參獎勵, 並不會讓地方「面臨更大財政壓力,增加公共支出負擔」

環境部回文的第三個理由中說,「若全面排除以民間參與方式推動相關設施,可能使政府在興建與營運階段面臨更大財政壓力,並增加公共支出負擔!」基於我們只是要求垃圾焚化爐與掩埋場不得適用促參法獎勵措施,因此地方政府仍得透過促參法的民間參與模式,招商興設焚化廠與掩埋場,不用自己先找到一大筆錢,故興建階段不會面臨任何財政壓力;但於營運階段,由於沒有稅賦減免優惠的貼補,須由政府以每噸垃圾處理費來攤還的設置與操作成本,將會提高。但地方政府只要依照廢清法規定,依實際成本向民眾收取垃圾費,並不會有所謂的「面臨更大財政壓力,並增加公共支出負擔」的情形;而垃圾費依法本應由垃圾製造者負擔,不應動用統籌分配款等公共支出財源。環境部這理由,正足以顯示環境部與各縣市政府漠視廢清法要求垃圾費應反映實際成本的規定。

垃圾費費率太低,民眾根本無感

現行各縣市訂定的垃圾費費率,相當便宜,像北市隨袋徵收的垃圾費,相當於一公斤只要1.8元,民眾根本無感!環境部訂定的寶特瓶回收清除處理費,一公斤就要8.5元,民眾有因此不買瓶裝水嗎?沒有,畢竟每個寶特瓶不過26克,相當於每個寶特瓶的垃圾費,只有0.2元。同樣的,每人每天產生、送去焚化掩埋的垃圾量,目前平均0.57公斤,也沒有多少重量;若能把廚餘與資源物好好分開來,更可望降到0.3公斤以下!因此即使把垃圾費提高到每公斤10元,每天須付出的垃圾費平均6元不到,每月平均180元的垃圾費,民眾會負擔不起嗎?那些委由俗稱「小蜜蜂」幫忙丟垃圾的民眾,每月平均付出的代價約為300元左右;而委由民間清除業者收運垃圾的公寓大廈民眾,也付出相當甚至超出實際成本的垃圾費。

淨稅賦不增加為前提 可降低地方依實際成本調漲垃圾費阻力

因此各縣市政府不要以民眾反彈為由,遲遲不肯依法調高垃圾費,連逐步調高都不肯去嘗試!中央的環境部也不要把這視為燙手山竽,不敢介入,依法導正!只要好好告訴民眾,天下沒有白吃的午餐,清楚揭露每年政府為貼補垃圾清除處理支出,從統籌分配款動用多少錢,並運用淨稅賦不增加的稅改原則,在調高垃圾費的同時,同步協請財政部調降同等額度的所得稅,以順利落實污染者付費原則,這樣的稅制改革,做不到嗎?

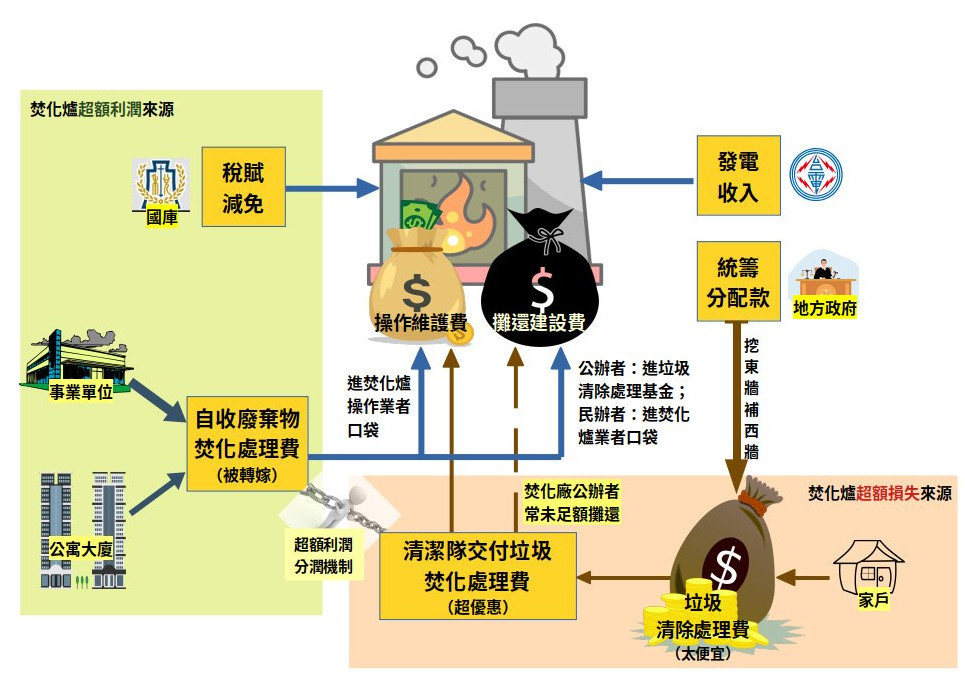

焚化廠「超額利潤」及「稅賦減免優惠」 成為地方討好部份選民及不被監督的小金庫

環境部在回文中提到:「環境污染防治設施非營利導向,促參案皆設有超額利潤分潤機制,由政府分享額外收益,避免企業獨享,有效避免不合理利潤,並有其制度化監管,降低潛在風險。」請問這超額利潤分潤機制的監管,是誰在監管?焚化業者透過促參法拿到多少稅賦減免優惠,並未透明公開;各縣市焚化廠的事廢進廠種類、數量、收費詳情等資訊也未透明公開,加上事業廢棄物代碼許多相當籠統,同一代碼的廢棄物,可能因特性不一而收費水準不一,焚化業者賺多少,恐怕只有政府知道,這種不透明不公開的監督,最後會不會變成分贓?

且既然需要有超額利潤分潤機制避免企業「獨享」超額利潤,為何還需中央提供稅賦減免優惠?這等於各縣市政府透過促參法,從國庫及那些提供超額利潤的廢棄物產源挖錢花?!所謂的「公共建設」,卻淪為業者透過「自收量」的定價權來追求超額利潤的營利工具,再連同所享受的稅賦減免優惠,分地方政府一杯羹,同時使其得以不調漲偏低的垃圾費,讓由清潔隊服務的選民(約佔所有選民一半)享受製造垃圾的快樂,這等於補貼這部份民眾垃圾費,且製造垃圾越多,享受的補貼就越多,這合理嗎?而另一半由民間清除業者服務、未直接面對政府執行機關的選民,則因無暇弄清楚這定價的背後邏輯及相關成本資訊的不透明,淪為不知反彈的待宰羔羊,這公平嗎?

總結

所謂水往低處流,廢棄物也會往便宜方向跑。近年垃圾危機,固然一部分原因是回流台商、半導體等產業擴張所增加的事業廢棄物造成的排擠,但也有一大部份原因是源頭減量與資源循環政策的推動成效不佳,而之所以垃圾被事廢排擠、回收成效不佳,根源在於被不當補貼及政商壓力扭曲的垃圾費定價;其亂象充分反映地方自治體的價值偏差與對法律的不屑一顧,以及中央部會對法律政策及環保價值的守護軟弱無力。

如何導正這些定價,是扭轉不利局勢的重要一步。在廢清法與資源回收再利用法的修法過程中,環團曾疾呼,環境部應建構制度,按照不同廢棄物種類、處理方式的環境影響,課徵相稱的環保稅賦,搭配合宜的財政誘因,及要求產源採取最佳可得處理/再利用方式的強制性規定,使廢棄物優先流向對環境影響最為輕微的處理方式,同時符合源頭減量優先、循環利用次之、儘量避免末端處理的廢棄物管理原則。然而環境部一直不敢在這方面有所作為。

但既有法律政策未能落實,最令人扼腕。近十年來資源回收市場行情低迷,環境部若能依據廢清法第十六條第五項規定的回收清除處理費率定價考量因素,積極介入,制定讓回收清除處理費率定期浮動的公式,使其「及時」反映回收清除處理體系隨市場行情波動的成本,相信能有效落實生產者延伸責任制度,提振回收市場;不會像過去十年來一樣,向生產者收的錢偏低卻「補貼」不出去,而造成諸多公告應回收物淪落焚化爐。

面對地方未依法調漲垃圾費以反映實際成本、大玩挖東牆補西牆的欺民遊戲,環境部大可依據資源循環零廢棄政策,砍掉焚化爐適用促參法稅賦減免優惠的好處,並透過垃圾清除處理成本的資訊公開、開放性的評比、引導性的補助等方式,要求各縣市政府依廢清法第二十六條第一項規定調漲垃圾費使反映成本,依廢清法第二十六條第三項規定足額攤還中央代墊焚化爐興建成本。同時可參採我們的建議:依廢清法第二十四條第二項的授權,修正垃圾費徵收辦法,在垃圾費計價公式中增加一項管理基本費,費率由中央指定並逐年調昇,使垃圾費逐步反映實際成本。而為了降低社會阻力,以淨稅賦不增加為原則,在調漲垃圾費的同時,協請財政部同步調降個人所得稅。唯有讓垃圾製造者付出必要代價,民眾與清潔隊對於源頭減量與循環利用政策的意識與配合意願才會提高。

面對地方政府未法行政,而讓焚化爐餘裕量優先處理事業廢棄物,讓所謂「公共建設」淪為代操業者追求超額利潤的營利工具,形成垃圾調度困局,環境部大可要求地方政府重新檢討焚化爐委託代操契約,務必符合廢清法第二十八條第六項規定應依序優先處理轄內、區域合作及中央調度生活垃圾而非事業廢棄物,並依據採購法第六條第一項(關於機關辦理採購)或促參法第十二條(關於投資契約之約定)「應以維護公共利益及公平合理為原則」的要求,要求修正垃圾代操費用,讓轄內外清潔隊、民間清除業者送交垃圾都要負擔合理反映實際成本的垃圾焚化處理費,不應有不合理的成本轉嫁。

另外,環境部應規定,地方政府應將代操業者的超額利潤及分潤金額公開,且其分潤金額應用於推動垃圾的源頭減量與循環利用,而非用於垃圾清除處理事務或用來補貼垃圾製造者應付的垃圾費。

面對地方政府以垃圾焚化廠之名,透過促參法招商興設以處理事業廢棄物為主、垃圾為輔的設施,讓業者得以國家提供的低廉土地及稅賦減免優惠,用更有競爭力、低於市場行情的價格取得事業廢棄物及隨之而來的超額利潤,同時讓地方政府得以低廉垃圾費持續討好部份民眾,不必窮一切努力避免垃圾焚化處理,形成假公濟私同時不利垃圾減量的困局,環境部大可與財政部商討,制定地方政府得適用促參法招商設置焚化廠的前提要件,包括於促參法施行細則第四條「環境污染防治設施」範圍界定中排除處理事業廢棄物的設施,限制一般廢棄物處理設施的規模與技術範圍(條文建議如下),並制定促參案的中央監督機制,比如地方提出促參案的可行性評估報告、環評申請與用地變更案,應交由中央審議、核定。

|

(促參法施行細則第四條建議修正文字) 前項第一款之一般廢棄物處理設施之設計量能,應不高於「窮盡一切努力後仍無法避免產生之垃圾量」之百分之十;「窮盡一切努力後仍無法避免產生之垃圾量」之計算,為一般垃圾量扣除其中所含廚餘及資源物重量;前述廚餘及資源物含量須由中央目的事業主管機關委託專業機構進行調查;一般廢棄物處理設施所採用技術,應為中央目的事業主管機關認可之最佳處理技術,且不應設置於環境敏感區。 |

衷心期望環境部能夠勇於接受前述建議,大刀破斧進行改革,為台灣環境走出新氣象,眾環團與關心公益的公民們勢必全力護持;而排除焚化爐與掩埋場適用促參稅賦減免優惠,權責完全在環境部手中,主要受影響者是必須服膺國家法律政策同時有保護環境之責的地方政府,是最簡單的一步,也是最不該墨守成規的一步,否則焚化與掩埋這兩個副作用最大的末端處理方式,將持續擁有極佳的市場競爭力,這樣資源怎麼能循環起來?

上篇〈〈――。