去年(2019年)底,我們意外收到司法院來函,邀請本協會於今年1月6日參與一樁釋憲案的公聽會。原來是保力達公司於多年前被發現未誠實申報其玻璃瓶蓋有PVC內襯,被要求依加重費率補繳回收清除處理費,保力達B公司不服,循行政訴訟管道卻一路敗訴,而於2018年申請釋憲。檢視保力達公司達四十多頁的釋憲申請書,我們決定提起筆來,寫下我們對於這釋憲案的看法,並如期參與這場公聽會,以維護「生產者延伸責任制」的基礎與「污染者付費」的原則。

在1月6日的這場公聽會上,是環保署難得與本協會同一陣線,在全體出席的大法官面前駁斥業者的說法。也感謝出席的另外兩位學者專家,以學術專業支持「容器若含有PVC附件,其回收清除處理費率須加重一倍」的作法。過完年後,就傳來好消息,感謝大法官採納我們這一陣營的意見,駁回了保力達公司的釋憲申請案。以下是本協會參與這場公聽會所發表的書面意見。

對於保力達公司釋憲申請書所提出之理由,以及貴院所提如下兩個爭點題綱:

(一) 廢棄物清理法第 16 條第 1 項中段、第 5 項規定課徵回收清除處理費並授權「費率」由中央主管機關核定,以及行政院環境保護署 96 年 6 月 20 日環署基字第 0960044760 號公告「容器回收清除處理費費率」(下稱系爭公告),如該費率一律改由法律(立法者)明定費率之上限,是否可行?

(二) 系爭公告附表註 2 (容器瓶身以外之附件使用 PVC材質者,費率加重100%,再乘以容器與附件之總重量,作為繳費計算方式)關於容器附件使用 PVC材質者之回收清除處理費,是否不論容器瓶身材質為何,均以容器瓶身材質之費率加重100%,再乘以「容器與附件加總之重量」作為繳費計算方式?如果是,客觀上有無可支持之理由?容器附件及該容器瓶身之分開回收及各自計費,在技術上是否可能?在成本上是否可行?

本協會看法如下,敬請酌參:

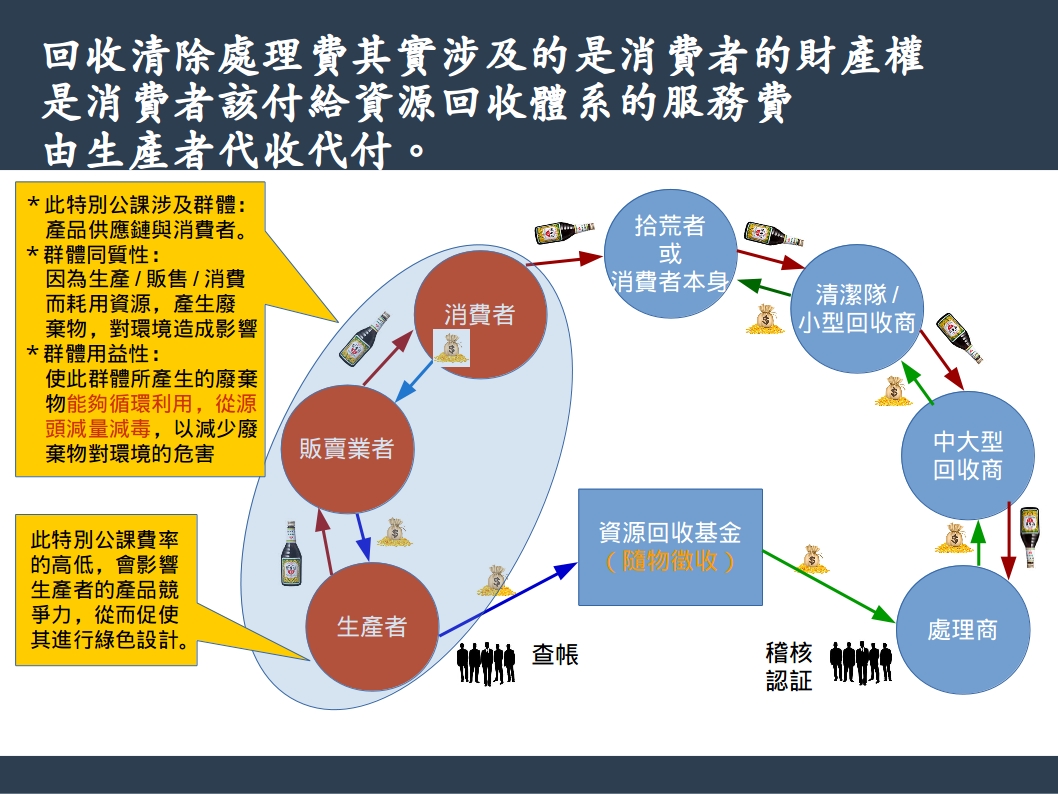

資源「回收清除處理費」之特別公課,是為了實現「生產者延伸責任」(Producer Extended Responsibility)的財務手段,讓生產者所負擔的責任,延伸到產品被廢棄的階段。透過這樣的手段,讓生產者負起其產品廢棄回收清除處理所需要的成本,引導其積極正視其產品在廢棄階段對環境所造成的影響,從而進行產品綠色設計,使其產品易回收、材質單一化、無害化以及減少資源浪費等等。

另外,透過產品銷售,回收清除處理成本最後會轉嫁由購買該產品的消費者承擔,因此這也是最符合「污染者/使用者付費」的一個制度。因為這制度所涉及到的群體(生產與廢棄過程的污染者以及產品使用者),表面上只有被公告的責任業者,實際上還包括消費者,以及產品供應鏈上的每一個製造業者、輸入業者與販賣業者;只是為了課徵作業方便,而從產品供應鏈上擇取其中一個環節的業者做為課徵對象。(在系爭釋憲案中,保力達公司雖然不是實際製造玻璃容器與瓶蓋的業者,但其購買力仍足以影響上游供應鏈進行產品綠色設計,角色相當於3C產品供應鏈中的蘋果電腦,是相當有能力承擔責任的業者。)

如果不課徵此「回收清除處理費」,消費者在使用完產品並廢棄後,將必須支付「回收清除處理費」給提供回收清除處理服務的業者,如此勢必導致部份民眾為節省這筆支出,而隨意棄置或不願回收的後果,同時也將導致清潔隊計價及收費困難,從而產生不公平性:畢竟民眾在回收時,是把雜七雜八回收物一起交給清潔隊回收。簡言之,這筆費用是一種為了使廢棄物能夠循環利用所徵收的垃圾回收費,徵收方式是「隨物徵收」,依物品回收清除處理所需成本與所生環境影響計費,讓消費者在購買產品時即付費,是最公平的一種垃圾費計費與徵收方式。

由於最終負擔此費用的群體是消費者,因此這經費使用的群體用益性,也應當考量對消費者群體的利益(包括使消費者廢棄的物品能夠循環利用,從而減少對環境的危害),而不只是生產者的利益。

所以保力達公司釋憲申請書第十七頁指稱,環保署以資源回收管理基金「補助執行機關資源回收車汰換為油電混合車」以及「補助工程單位辦理橡膠瀝青鋪設相關工作」為不符合群體用益性,顯然是只把此特別公課之群體限於責任業者所得之謬論。蓋資源回收工作所生環境影響之防制,包括空氣污染防制成本(如以油電混合車減少清潔隊清運回收物過程之空污排放)與再生粒料推廣成本(如廢輪胎經處理後所得的膠片,可用於瀝青鋪設,但必須先花錢請工程單位試用看其效果),本應由產生該廢棄物的人(消費者)承擔,所以這樣的成本由「回收清除處理費」支應,未有不當。

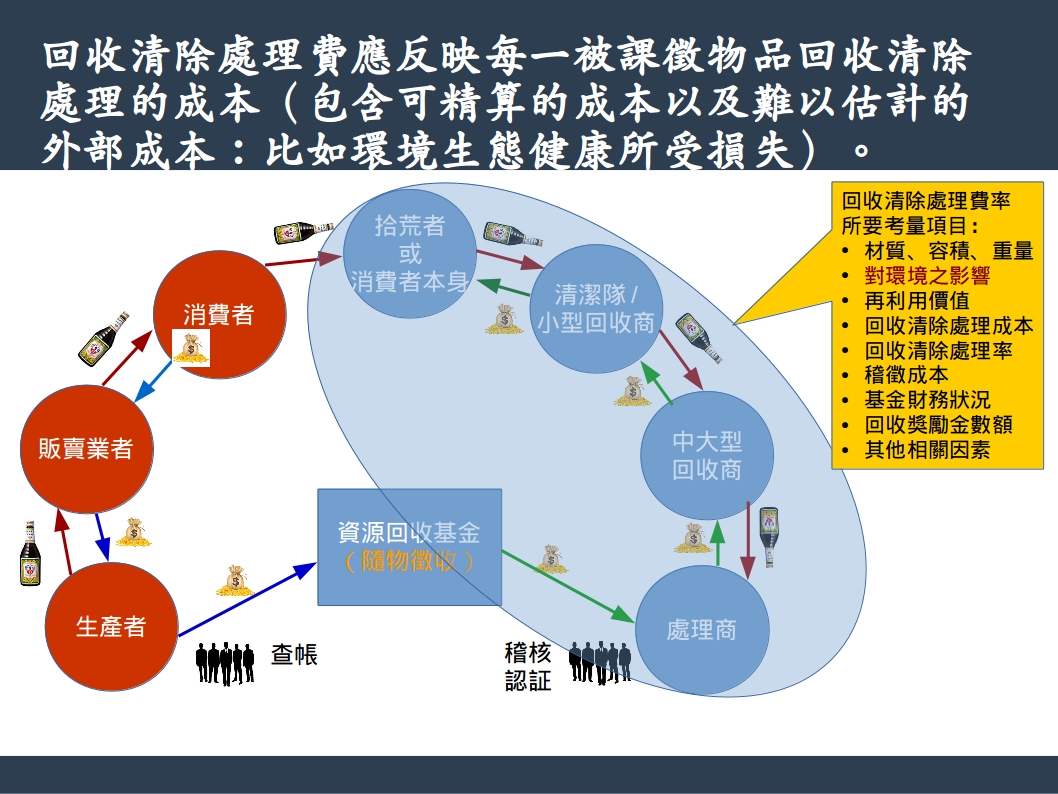

再者,此回收清除處理費也應涵蓋產品於廢棄處理階段所導致的環境污染成本,但這些外部成本通常很難量化,比如PVC燃燒產生的世紀之毒戴奧辛,即使其從煙囪排放出來的量符合固定污染源空氣污染排放標準,仍然會透過食物鏈累積放大,對環境生態與人體健康造成極深遠的影響,畢竟戴奧辛具持久性、不易為人體或環境所分解,其在人體或環境中之半衰期長達7-11年。戴奧辛透過干擾人體荷爾蒙的方式,打亂生理調節的節奏韻律,而影響生殖系統、免疫系統、血液循環系統、血糖代謝、神經系統,輕微者精子數減少、子宮內膜異位、易流產、糖尿病、高血壓與心臟病、免疫力下降;嚴重者則會產生氯痤瘡與各式癌症。美國環保署認為,血脂戴奧辛濃度超出14 pg/g,身體健康就會受到影響,但目前國人血脂戴奧辛濃度,平均已經超過20 pg/g。

由於因果關係複雜,這些環境與健康影響難以評估量化,光是評估量化的成本就極為驚人。如果真的量化出來,其數額恐非污染者(生產者與消費者)所能承擔。因為,一如古語所說的「覆水難收」,戴奧辛一旦形成並排放出去,要去把它收集起來並加以破壞的成本,將相當高昂;或如同顛撲不破的熱力學第二定律,要使戴奧辛形成並排放出去的過程逆轉,所需做的功(投入的能量),將遠高於這過程所得到的能量。因此,如果能從一開始就加以避免,避免的成本絕對低於問題產生後的末端防治成本。

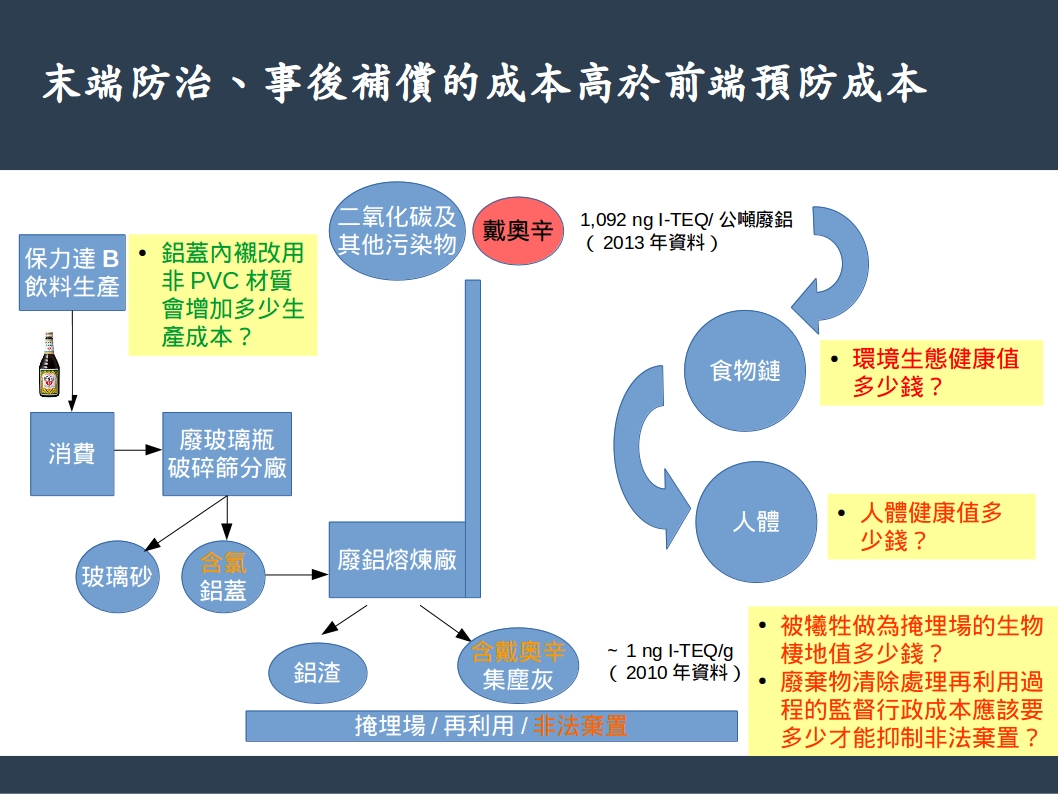

由於難以量化,是以一般的回收清除處理費的計算,通常不會完全反映其廢棄處理過程所生環境影響,而是無辜第三方(環境生態與不知情的人們)承受了這樣的影響。這種環境成本外部化的現象,產生了環境不公義。比如本釋憲申請案中提到的含PVC鋁蓋,在鋁二次冶煉廠熔煉的過程中,即使爐溫高達1000°C,仍無法完全避免戴奧辛的形成與排放,因此其所產生的集塵灰,也含有戴奧辛,且含量接近或超過有害事業廢棄物認定標準。1

熔煉一噸鋁錠約產生100公斤鋁渣及10公斤集塵灰,這些含戴奧辛的集塵灰,過去大抵以固化掩埋、及廠內再利用為主,鋁渣則以掩埋為主2,試問掩埋場的處理費,除了考慮土地成本、設置成本與操作成本外,會考慮生物棲地因此消失的影響嗎?再者,過去曾經發生多起鋁渣與煉鋁集塵灰遭不肖業者非法棄置的事件,甚至假裝租廠房卻堆置鋁渣後人就落跑,讓被騙的地主求償無門3,這些外部化成本,一方面固然是不肖業者追求不當利得的後果,一方面也反映了環保監督行政成本的不足,若要補足這行政成本,又該誰來承擔?

集塵灰是由鋁二次冶煉廠空氣污染防制設備從廢氣中所抓下來的粉塵物質,由於空氣污染防制設備無法百分之百把廢氣中污染物抓下來,因此若集塵灰中有戴奧辛,必定有戴奧辛從其煙囪排放出去。根據環保署2013年委託調查計畫,鋁二次冶煉廠的戴奧辛排放係數為1,092 ng I-TEQ/公噸廢鋁,不但高於大型垃圾焚化爐的戴奧辛排放係數(145 ng I-TEQ/公噸廢棄物),並接近有害廢棄物焚化爐(1,432 ng I-TEQ/公噸廢棄物)。這些排放出去的戴奧辛所產生的影響,則是透過食物鏈由每個人承擔。4

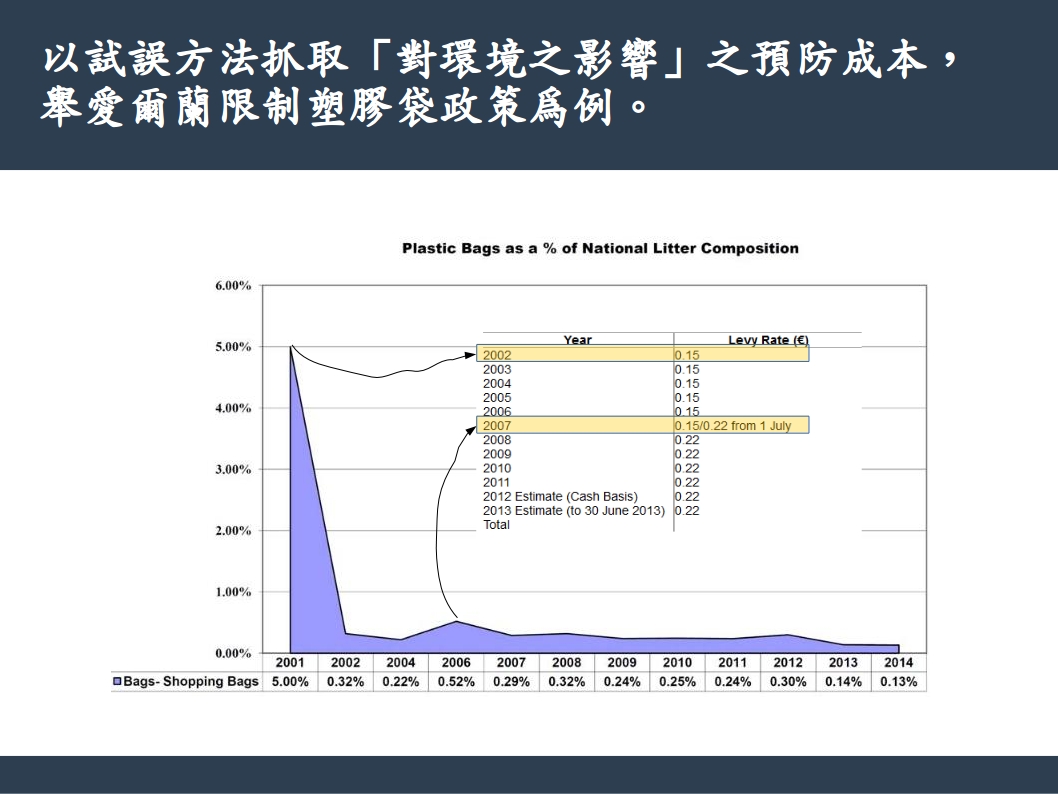

總之,這些廢棄物清除處理、污染防制與整治、損害賠償以及環保稽查管制的末端管理成本,若全數反映在回收清除處理費上,將高於從源頭避免產生問題的成本。為了以最有效率的方式保護環境,又為避免直接禁用所引起的政治反彈與對產業的立即衝擊,一般會採取較柔性的方式:即課予一數額,促使行為人改採不產生問題的替代方案。這一數額必須能使行為人既有行為的成本高過替代方案的成本,但應該課多少,才能讓業者有意願採取行動,則通常是一個試誤(Try and Error)過程,因為替代方案的成本也很難抓,有時涉及行為人心理。這在環境治理上屢見不鮮。比如說,愛爾蘭在2002年,為減少購物用塑膠袋使用,對每個塑膠袋課徵15歐分費用,讓人們不再為了方便而使用塑膠袋,結果實施後塑膠袋年使用量減少了90%;2007年,眼見使用量又有增加趨勢,表示這費用已有低於「方便」成本趨勢,而決定調高為22歐分,而再次讓塑膠袋用量減少。5,6

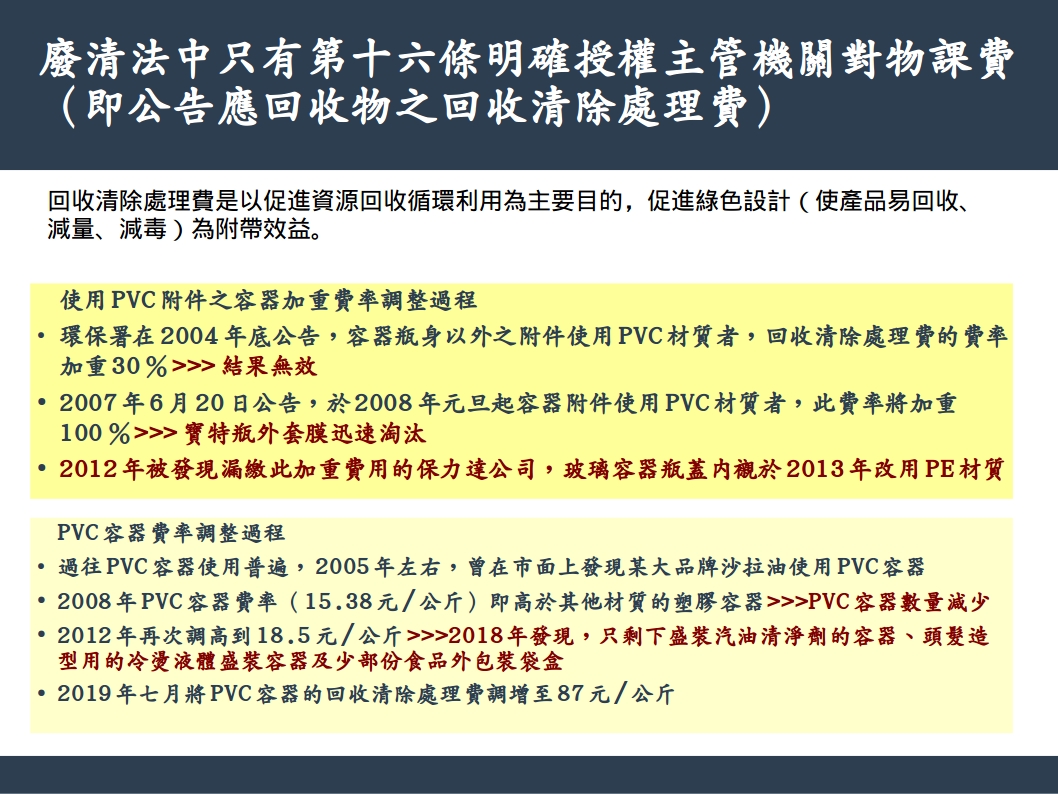

我國淘汰容器使用PVC的過程也是類似。以往,PVC因為價廉,而被廣泛運用於包括容器本身、寶特瓶外套膜、玻璃容器鋁蓋內襯的許多物品上,但實際上,PVC用途大多可被其他材質所取代,畢竟塑膠千變萬化,可供選擇材質眾多,且可透過共聚合、摻配及加工方式改變物性,因此技術絕對不會是問題,只是有待業者投入資源開發而已。鑑於廢棄物清理法中只有第十六條明確授權中央主管機關對公告應回收物課徵資源回收費用,且其成本項目中包含「對環境的影響」,因此我國淘汰PVC的進程,也就從公告應回收物的項目開始,而其最相關的類別,正是容器類物品。

保力達公司在釋憲申請書中第29頁,質疑為何使用更高比例PVC之物品,沒有列入此特別公課對象,是因為環保署納入公告應回收的對象,是從每天會大量產生的一次用物品以及回收清除處理過程曾造成嚴重環境問題的電子電器與車輛類物品開始,其觸角還沒有擴及到其他物品,這一方面涉及到行政部門行事態度保守、必須顧及許多因素致使施政腳步緩慢的問題,另一方面也有其歷史脈絡,畢竟讓東西能夠順利回收再利用是此特別公課的主要目的,促使產品綠色設計則是其附帶效益。

為使環保部門能夠更有效率地抑制資源的誤用與濫用,本協會曾促請立院與環保署新增法條,授權環保署課徵「資源減量費」,讓環保署可以運用課費方式淘汰對環境不友善的材質或抑制塑膠袋、吸管等一次用物品的濫用,而不用像此回收清除處理費的課徵必須顧及「責任業者有短漏繳費問題,受補貼機構有詐領補貼問題」,而必須付出許多防弊成本,以避免劣幣逐良幣,同時必須考慮回收處理體系的健全程度、再生粒料的去處等問題,而讓環保署不敢輕易公告新的課徵對象。

誠如保力達公司在釋憲申請書中所指出,環保署在2004年底公告,容器瓶身以外之附件使用PVC材質者,回收清除處理費的費率加重30%;據了解,此費率加重程度並未促使責任業者改用非PVC材質,因此環保署復於此規定實施兩年半後的2007年6月20日公告,於2008年元旦起容器附件使用PVC材質者,此費率將加重100%。此加重程度順利促使各種容器業者開發出替代材質而淘汰PVC的使用,寶特瓶外套膜最先被淘汰,至於2012年被發現漏繳此加重費用的保力達公司,其玻璃容器瓶蓋內襯也早已於2013年改用PE材質。另外,PVC容器本身的費率,於2008年(15.38元/公斤)即高於其他材質的塑膠容器,並於2012年再次調高到18.5元/公斤,至2018年時,環保署發現使用PVC材質的容器,只剩下盛裝汽油清淨劑的容器、頭髮造型用的冷燙液體盛裝容器及少部份食品外包裝袋盒,在洽商相關業者後,於2019年七月將PVC容器的回收清除處理費調增至87元/公斤,為之前費率的4.7倍,可望讓PVC容器隨著PVC容器附件一起走入歷史。7

強化費率研擬過程公民參與 不須母法為之設上限

從以上說明可知,由於公告應回收物種類繁多,有多種不同材質,其費率訂定涉及到許多成本項目,且這些成本項目又涉及許多不確定因素,必須滾動性檢討與調整,費率訂定考量因素複雜,很難在綱要性規範的母法中明定上限,故本協會對於貴院所提的第一個爭點議題認為:如要改由立法者在法律中明定該費率之上限,並不可行,且我國現在已是民主制度,費率訂定過程充滿折衝拉鋸,主管機關尚無任意調整費率之能耐。倒是可建議費率訂定過程,讓繳費的責任業者與收受回收清除處理補貼的處理/回收業者以及關心環境生態的環保團體與學者專家等利害相關者,在費率草案預告前的研擬過程,就能充分參與,並盡量量化其成本細項,資訊公開透明,以讓費率能夠反映合理的回收清除處理成本,同時能抑制不良的環境影響,才是正途。

保力達公司在釋憲申請書中指控:「主管機關又得以特別公課收支不足為理由,假借各種名義隨意調高負擔,增加義務人額外不必要之負擔。」但實際上,這現象在廢棄物管理層面尚不曾出現,且事實剛好與和其指控相反。比如儘管廢清法第24條授權各縣市政府向民眾徵收一般廢棄物清除處理費(垃圾費),且第26條要求依實際成本徵收,但其費率訂定,卻無法反映成本,即使首善之都的台北市,所收垃圾費也不到實際成本五分之一;地方政府要調高垃圾費時常受到許多政治壓力,無法「隨意」調高,而必須仰賴統籌分配款及中央政府補助。

而環保署在徵收用於資源回收的「回收清除處理費」時,也是類似。責任業者或其代理人的聲音總是很大,致使目前費率訂定,並沒有完全反映回收清除處理成本,有利於責任業者,而不利於難以發聲的基層回收者,包括拾荒者、清潔隊、小盤回收商。以系爭釋憲案的主角玻璃容器為例,其目前可從環保署主管法規查詢系統找到的歷年回收清除處理費率與回收清除處理補貼費率如下表:

| 玻璃回收清除處理費率 | 玻璃回收清除處理補貼費率 | 處理業者向大盤回收商最低收購價 | ||||

| 生效日期 | 費率 (元/公斤) |

生效日期 | 單色費率(元/公斤) | 雜色費率(元/公斤) | 單色費率(元/公斤) | 雜色費率(元/公斤) |

| 2008.01.01 | 1.55 | 2006.07.01 | 2 | 2 | 0.8 | 0.8 |

| 2012.07.01 | 1.65 | 2012.07.01 | 1.85 | 1.55 | 0.85 | 0.55 |

| 2017.01.01 | 2 | 2018.12.01 | 2.1 | 1.55 | 1.1 | 0.55 |

從中可看到,環保署向責任業者收的費率,尚低於支付給處理業者的補貼費率,原因是該費率訂定只考慮基金平衡,而非依法考量每個回收物須分攤的成本。由於玻璃瓶的回收率沒有達到百分之百,故責任業者僅須支付約八、九成左右的回收清除處理費。而為何玻璃瓶回收率沒有達到百分之百呢?是因為補貼費率訂定偏低,不符合回收商的運作成本,回收商不願收購,因此玻璃瓶丟在地上,拾荒者都不願意撿,撿了也賣不出去,畢竟沒人願意做賠本生意。所以各縣市的玻璃瓶,大多是透過清潔隊回收,再由清潔隊派人分三色後,和其他回收物一起以「相當低廉價格」變賣給回收商,也就是玻璃瓶這種沒有市場價值的回收物,是靠紙類、寶特瓶、鐵鋁罐這些有市場價值的回收物的變賣收入予以補貼的。

玻璃瓶因為回收清除處理費率低廉,導致被亂丟在地上沒人願意撿的現象,已經持續好一段時間了,而最容易被亂丟在地上的玻璃瓶,是基層勞工最喜歡消費的提神飲料,也就是保力達公司的產品。

環保署「容器瓶身以外之附件使用PVC材質者,回收清除處理費的費率加重100%」的規定,固然未詳細考量不同容器所使用的PVC含量,而有未完全符合平等原則的小瑕疵,但因為玻璃瓶費率訂定未能反映玻璃瓶回收清除處理成本,加上保力達公司產品常常被亂丟在地上,須仰賴各地清潔隊清理,本該負起較高費率,故其因系爭規定而必須多繳付的回收清除處理費,可能接近其產品於廢棄階段所需的回收清除處理成本。

淘汰PVC成效顯著 費率加重規定瑕不掩瑜

至於為何本協會認為該規定有「未完全」符合平等原則的小瑕疵,是因為該規定可能沒有設想到不同大小容器使用的附件可能會同重量,致使PVC含量較低的玻璃瓶,費率也同樣加倍,一如保力達公司釋憲申請書表2中所指出的情況。(但表1中拿PVC容器和使用PVC附件的玻璃瓶來比較,則本協會則不表認同,畢竟塑膠與玻璃回收方式不同,基礎費率不同,不能一概而論。畢竟PVC容器回收後是做成再生料,進行物質再利用,但玻璃瓶蓋的PVC內襯,則是隨著瓶蓋送到鋁二次冶煉廠燒掉產生氯化氫與戴奧辛。)

一般而言,附件大小會隨著容器大小而變動,即使不會完全成正比,也不會差異太大,因此該規定可能未細想到此例外情形,但不能言其完全不顧及平等原則。依照行政程序法,環保署在訂定這費率時,會召開公聽研商會,聽取利害相關人意見,如保力達公司當初有發現這個問題並於會中提出,或許會促使環保署去修改這個加重費率的計算方式。

再者,誠如之前所言,這回收清除處理費最終會轉嫁由消費者承擔,因此含PVC的玻璃瓶,回收清除處理費率加倍,對於消費者而言,就好比用電超出一定程度,用電費率就加倍般,是累計費率的概念,是為抑制不當消費及引導生產者綠色設計的一個手段,如若斤斤計較於成本分攤是否公平,則所有採取累進費率的費/稅,都將不公平。

因此本協會對於貴院所提的第二個爭點議題認為:環保署「容器瓶身以外之附件使用PVC材質者,回收清除處理費的費率加重100%」的規定,確實是不論容器瓶身材質為何,均以容器瓶身材質之費率加重100%,再乘以「容器與附件加總之重量」作為繳費計算方式,該規定明顯是為了督促責任業者改採對環境友善材質以避免PVC與戴奧辛的環境危害問題,並依實施成果逐步把難以量化的生態環境與健康成本內部化到費率上,以讓責任業者有動機去開發對環境友善的替代材質,而非單以成本分攤來考量。其優點是規定明確、計算簡便,且費率加重程度是隨著實施成果而調整,願意擺脫PVC的業者,不會受到此條款約束。這規定使得我國在淘汰PVC於容器使用上,腳步快過其他國家,送到焚化爐的垃圾氯含量也有降低趨勢。香港環團「綠惜地球」與中國環團「無毒先鋒」最近聯合抽驗香港、北京及廣東62個塑膠飲料瓶的標籤,發現高達半數使用PVC,並在洽詢我國現況時,發現我國有此規定,而表達艷羨之意,故該規定固然有小瑕疵,但瑕不掩瑜。8

容器附件及容器瓶身若分開回收及各自計費,理論上可行,但將相對繁瑣。首先,目前玻璃瓶分三色作業已使清潔隊大感吃不消,未來如果容器附件及容器瓶身分開回收,將必須要求清潔隊、或受清潔隊委託的回收商把容器附件(如標籤、瓶蓋、壓嘴等)與容器瓶身分開來,即使轉由產源(民眾)分類,也是相當繁瑣的過程,實務上有窒礙難行之處。故還是一起回收,但可要求環保署改善加重條款計費方式,把PVC含量當作權重之一,即可達到「寓禁於徵」及「符合平等原則」的雙重目的。但更重要的是,應督促環保署調高玻璃瓶的回收清除處理費率,或者要求責任業者/販賣業者提供回收獎勵金,讓玻璃瓶不會輕易被亂丟在地上,而被亂丟的玻璃瓶也會有人撿拾拿去變賣,讓付出回收清除處理服務的任何人能得到合理報酬,以實質提升我國資源回收成果。

附註:

- ◆釋憲申請書中提到,高達1000°C的爐溫可以避免戴奧辛產生,是錯誤的論述。這可從以廢鐵為原料的電弧爐煉鋼廠看出來:儘管其爐溫高達1600°C,但混雜在廢鐵中的PVC塑膠或含氯油漆,仍讓其產生高量戴奧辛,在被空氣污染防制設備抓下來後形成被認定為有害廢棄物的集塵灰。另根據學者研究(第六頁),鋁二次冶煉廠集塵灰也有戴奧辛,且可能超出有害事業廢棄物認定標準(1ngI-TEQ/g),這即為1000°C的爐溫仍不能避免戴奧辛形成之明證。

- ◆〈鋁渣處置與管理現況探討〉,林建榮等人,環境工程會刊。

- ◆〈廢鋁渣非法棄置3年 無良業者出來善後!〉,地球公民基金會與台南社大聯合新聞稿,2011.07.14.

- ◆《固定污染源戴奧辛及重金屬排放調查及管制計畫》,中興工程顧問公司,環保署2013年委託計畫,page 6-10~6-13,表6-5。

- ◆‘Denmark first Country to Tax Plastic Bags’, Jamaica Gleaner, Pressreader, 2018.02.05.

- ◆‘Plastic Bag Levy in Ireland’, Mauro Anastasio and James Nix, Green Budget Europe, Institutte for European Environmental Policy

- ◆〈環署拚減塑 PVC容器徵收費率漲近5倍〉,工商時報,2018.04.12.

- ◆〈環團:半數飲品樽招紙用PVC 高溫燃燒可釋二噁英 促飲品商停用〉,香港01新聞,2019.12.06.

- 作者:謝和霖/看守台灣協會 祕書長。

- 發表日期:2020年3月6日。